Можно ли расходы на ликвидацию недостроенных сооружений учитывать в налоговой базе?

Если компания принимает решение ликвидировать объект незавершенного строительства, то списать его стоимость в уменьшение базы по налогу на прибыль не получится. Применять такой порядок разрешается только в отношении расходов, которые необходимы для выполнения ликвидационных работ.

Соответствующую позицию по этому вопросу четко обозначил профильный департамент Минфина РФ. В письме от 14 марта 2019 года ведомство также привело обоснование данного подхода.

Согласно Налоговому Кодексу РФ (статья 252) к расходам для целей исчисления налога на прибыль относятся только суммы, которые документально подтверждены, экономически целесообразны и потрачены на ведение деятельности для получения дохода. Если расходы не соответствуют любому из указанных требований, то учитывать их для уменьшения налогооблагаемой базы нельзя (НК РФ, статья 270, пункт 49).

В письме отмечено, что в состав расходов для целей налогообложения полученной прибыли относятся затраты капитального характера, из которых складывается первоначальная стоимость конкретного объекта. Списание происходит путем начисления амортизации. Однако в отношении незавершенного строительства такой механизм отнесения затрат не применяется (НК РФ, статья 256, п.5).

Таким образом, ведомство делает вывод: при ликвидации стоимость самого объекта незавершенного строительства не может входить в налоговую базу при обложении прибыли организации. Но в соответствии со статьей 265 НК РФ (п. 1, пп.8), помимо сумм амортизации, которая не была начислена согласно установленному сроку полезного использования основного средства при выводе из эксплуатации, списанию в качестве внереализационных подлежат и расходы по ликвидации недостроя.

Вас может заинтересовать:

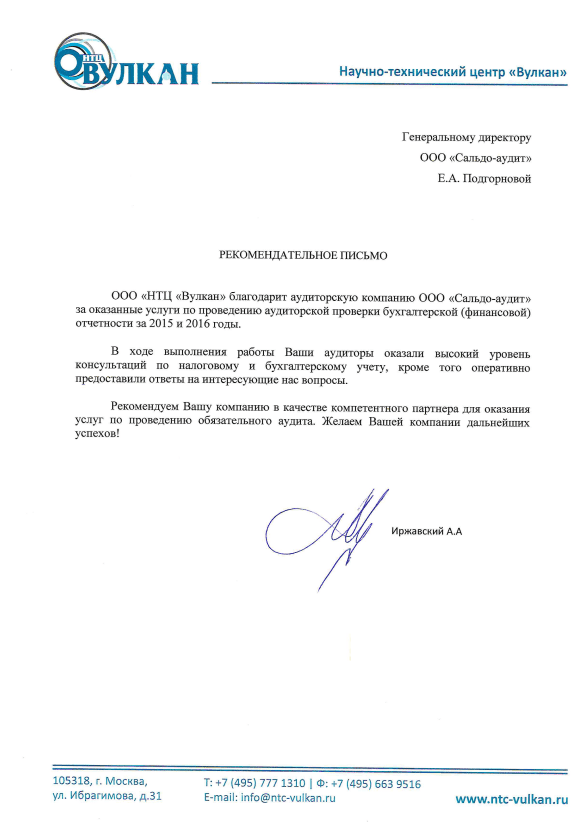

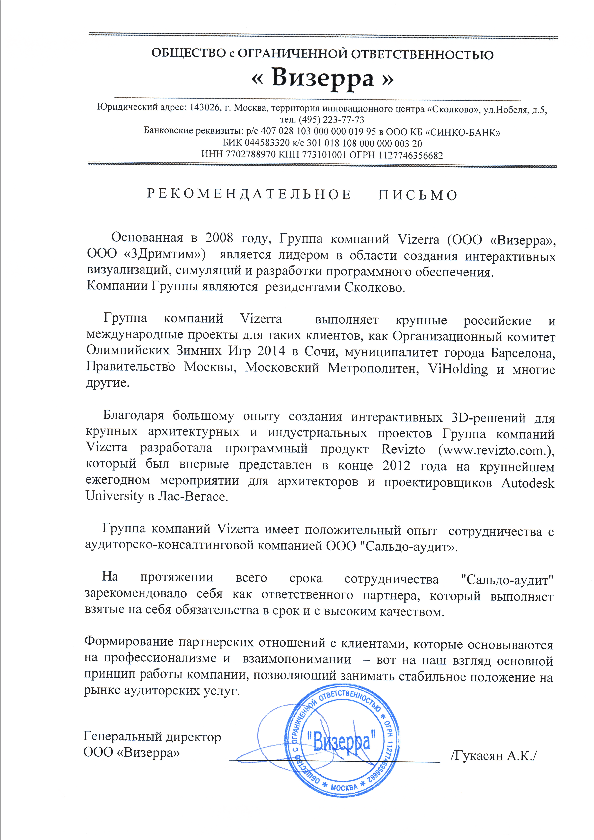

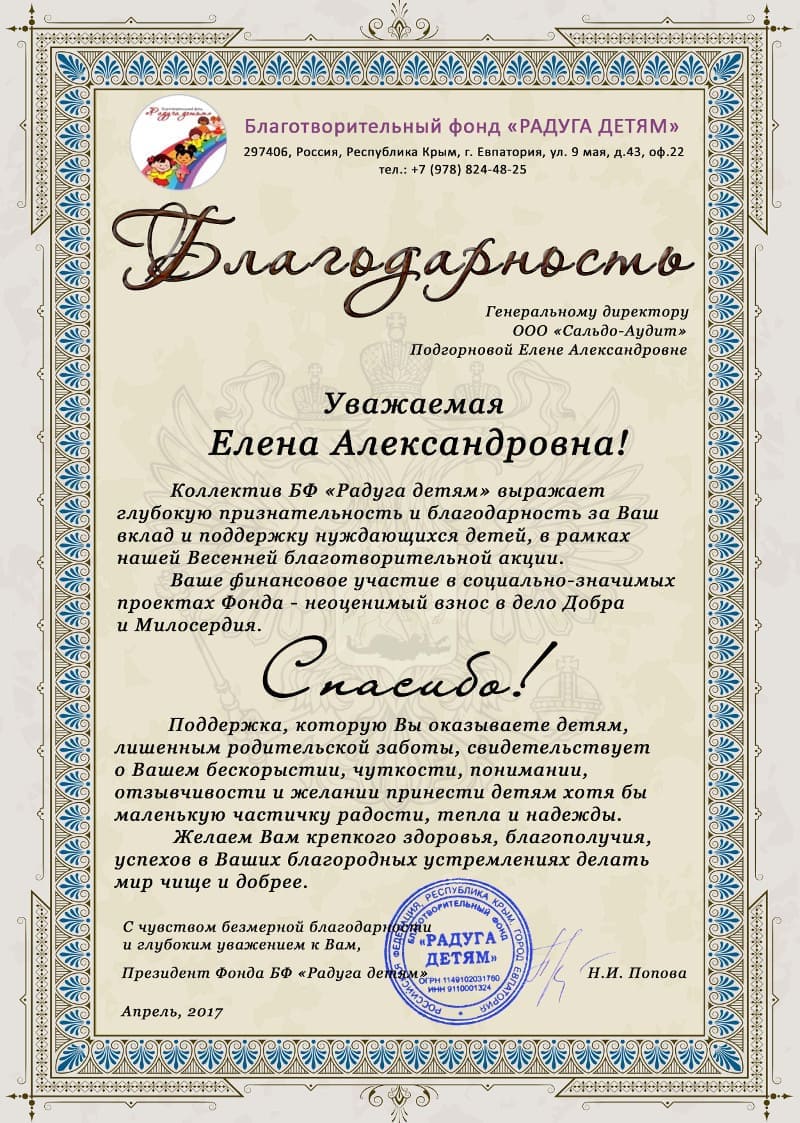

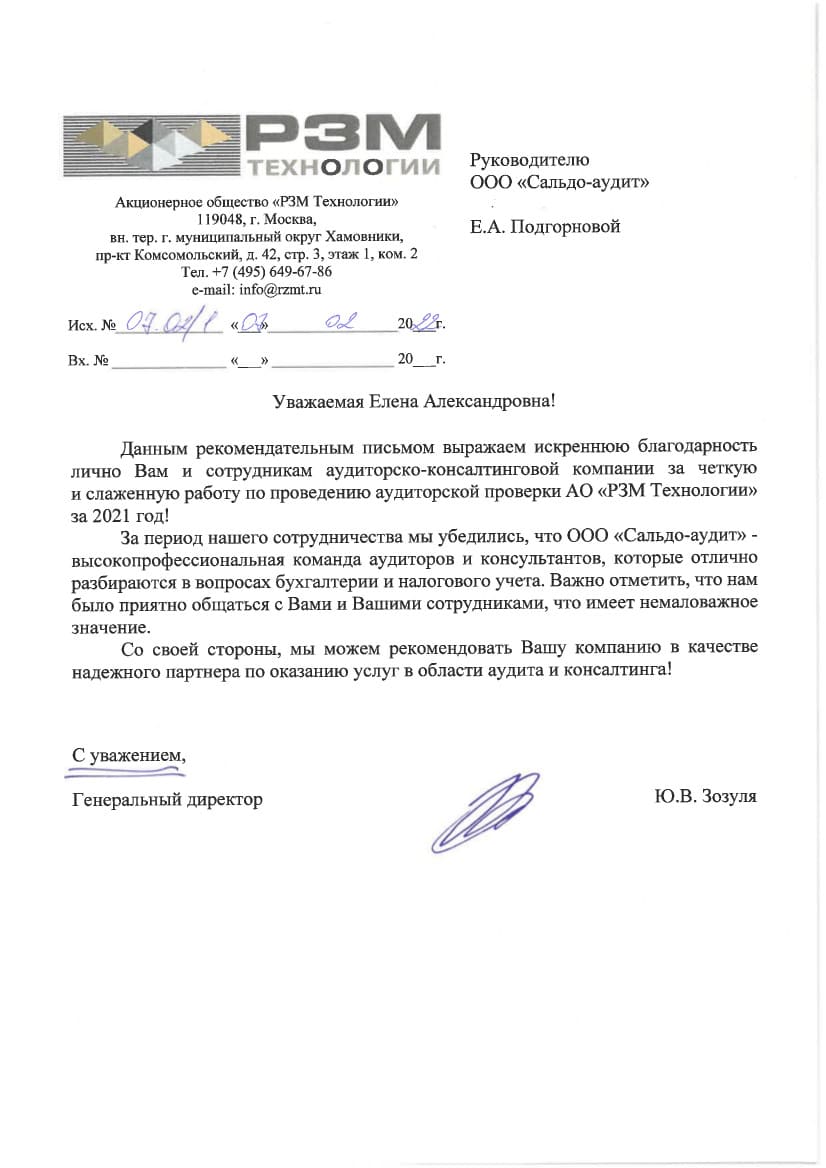

Отзывы

Наши клиенты

АО «НИИ «Платан»

АО "90 экспериментальный завод»

АО «Телевидение Юго-Западного административного округа города Москвы»

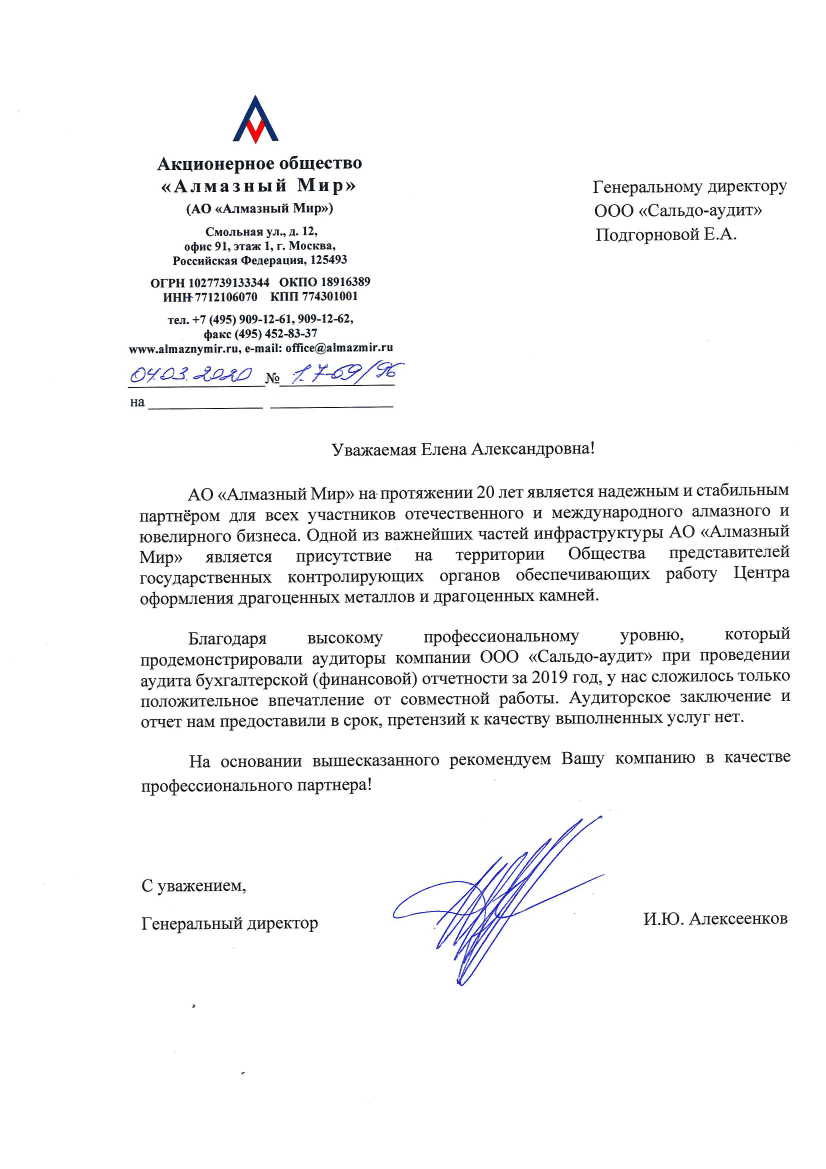

АО «Алмазный Мир»

АО "Издательско-полиграфический центр "Финпол"

АО "Паспорт Промышленный Консалтинг"

ООО "Планета"

АО "ФИИЦ М"

АО "Оргминудобрения"

АО "Центр управления активами"

АО "УТЦ - авиа - 22"

АО "РЗМ Технологии"

ООО Инвестиционное агентство «Оккервиль»

ООО "ИнтерСити"

ОАО Научно - производственное объединение "Химавтоматика"

ООО "Коника Медикал Системз Раша"

АО «НИИ «Платан»

АО "90 экспериментальный завод»

АО «Телевидение Юго-Западного административного округа города Москвы»

АО «Алмазный Мир»

АО "Издательско-полиграфический центр "Финпол"

АО "Паспорт Промышленный Консалтинг"

ООО "Планета"

АО "ФИИЦ М"